企业所得税的征税对象从内容上看包括生产经营所得、其他所得和清算所得,从范围上看包括来源于中国境内、境外的所得。

1.居民企业的征税对象——来源于中国境内、境外的所得(全球所得)。

居民企业承担无限纳税义务,就来源于中国境内、境外的全部所得纳税。

2.非居民企业的征税对象——来源于境内,及发生在境外但与境内机构、场所有联系的

所得。

非居民企业于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

(1)非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源

业所得税,适用税率为25%。

(2)非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所

得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税(实

行源泉扣缴,以支付人为扣缴义务人),减按10%的税率征收企业所得税。

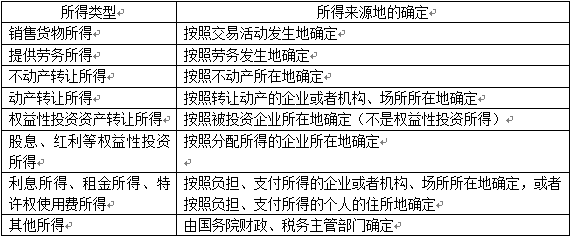

3.所得来源地的确定