更新于:2022-05-14

法律规定

第一条的规定,在一个纳税年度内在中国居住183天的个人为居民个人。居民个人从中国境内外取得的所得,依照本法规定缴纳个人所得税。在一个纳税年度内在中国居住不满183天的个人,无住所或者无住所,为非居民个人。非居民个人从中国取得的收入,应当依照本法的规定缴纳个人所得税。

居民纳税人

界定条件:

1、在中国境内有住所的个人。

实施条例规定,在中国境内有住所的个人,“ 是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。”所谓“户籍 ”,就是人们通常所就的户口,我国公民通常是有户口的。在我国有住所的,一般被判定为居民纳税人。

常驻我国的外籍个人,虽因领取了长期居留证、暂居证等而纳入我国户籍管理范围,但由于其家庭或经济利益关系不在中国,所以不属于在我国境内有住所的个人。

所谓“习惯性居住”,通常理解为个人右一地完成工作任务 、一件事项或滞留一段时间后,必然要返回该居住,这些原因消除之后,必须回到中国境内居住的个人,那么,中国就是该人的习惯性居住。

2、在中国境内无住所,但在一个纳税年度中居住满一年的人。

居住满一年,是指在一个纳税年度(当年1月1日至12月31日止)中,在中国境内居住365日。临时离境的,即在一个纳税年度中一次不超过30日或者多次累计不超过90日的离境,不扣减日数。

非居民纳税人

在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,依照本法规定缴纳个人所得税。

非居民纳税人承担有纳税义务,即非居民纳税人仅就来源于中国境内取得的所有,缴纳个人所得税。

天数计算

《财政部 税务总局关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部 税务总局公告2019年第35号)规定:

一、关于所得来源地(一)关于工资薪金所得来源地的规定。

个人取得归属于中国境内(以下称境内)工作期间的工资薪金所得为来源于境内的工资薪金所得。境内工作期间按照个人在境内工作天数计算,包括其在境内的实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数。在境内、境外单位同时担任职务或者仅在境外单位任职的个人,在境内停留的当天不足24小时的,按照半天计算境内工作天数。

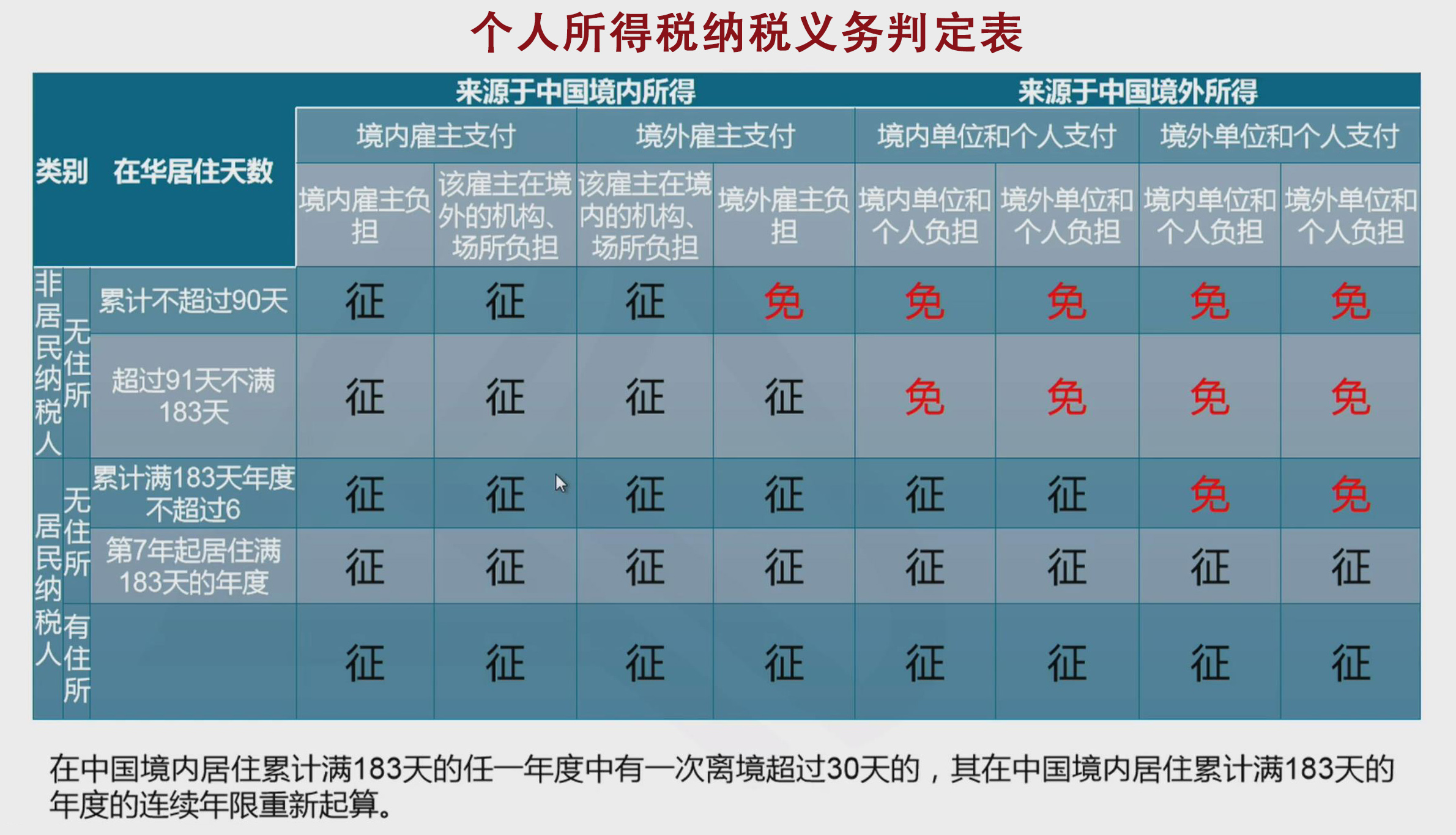

个人所得税纳税义务判定表

主要区别

居民个人的个税缴纳方式为:按月预扣预缴,年终汇算清缴;而非居民个人的个税缴纳方式为:按月或按次缴纳,年终无需汇算清缴。由于非居民个人的特殊性,税务机关在其个税缴纳上也进行了差异化征收。