更新于:2021-03-28

发票既是重要的业务凭证,也是会计核算的原始依据,更是审计机关、税务机关执法检查的重要依据。

一、纸质发票

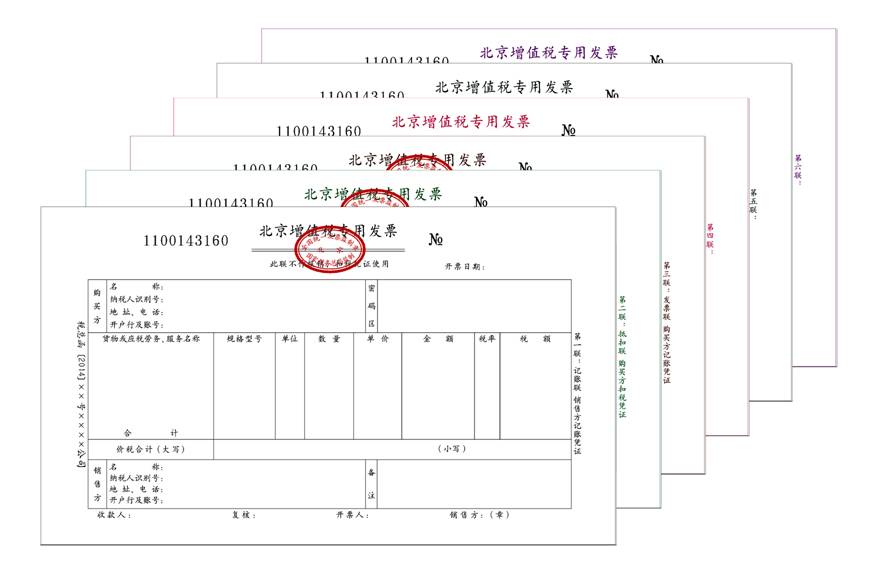

1.增值税专用发票

增值税专用发票分为增值税专用发票(三联电脑版)与 增值税专用发票(六联电脑版),不管是(三联电脑版)还是(六联电脑版)增值税专用发票,都会有第一联记帐联,销货方用作记账凭证;第二联发票联,购货方用作记账凭证和第三联抵扣联,购货方用进行认证抵扣,企业可以根据单位的会计制度自行选择六联电脑版或者三联电脑版增值税专用发票。

增值税专用发票1:中文六联

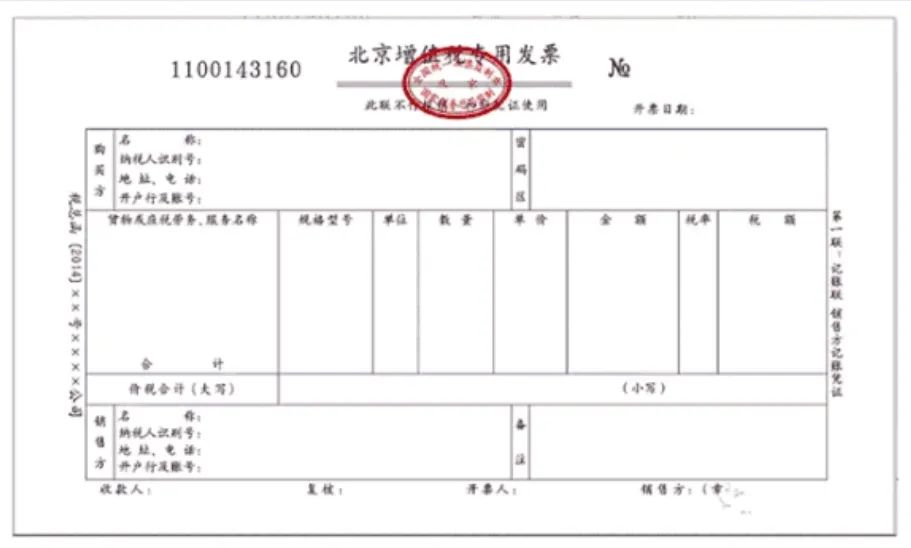

增值税专用发票2:第一联

增值税专用发票3:第二联

增值税专用发票4:第四联

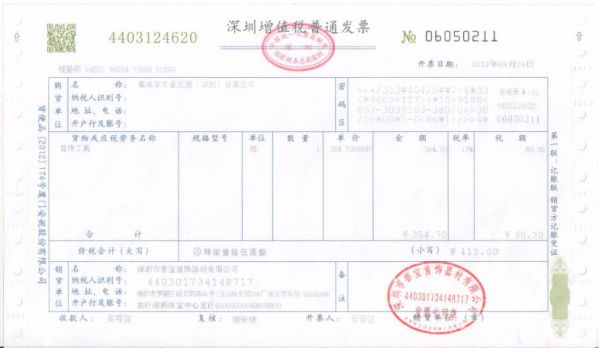

2.增值税普通发票

增值普通发票分为增值税普通发票(二联电脑版)与增值税普通发票(五联电脑版),不管是(五联电脑版)还是(二联电脑版)增值税普通发票,都会有第一联记帐联,销货方用作记账凭证和第二联发票联,购货方用作记账凭证,企业可以根据单位的会计制度自行选择五联电脑版或者二联电脑版增值税普通发票。

增值税普通发票1:第一联

增值税普通发票2:第一联

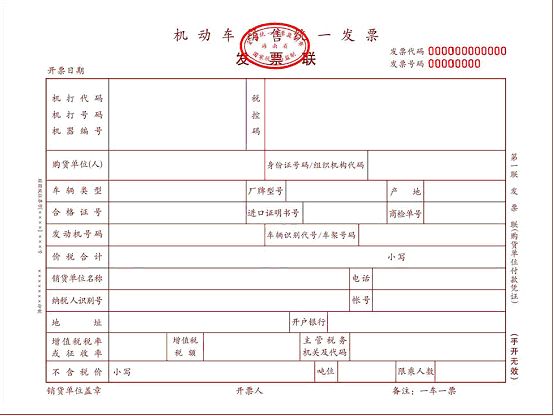

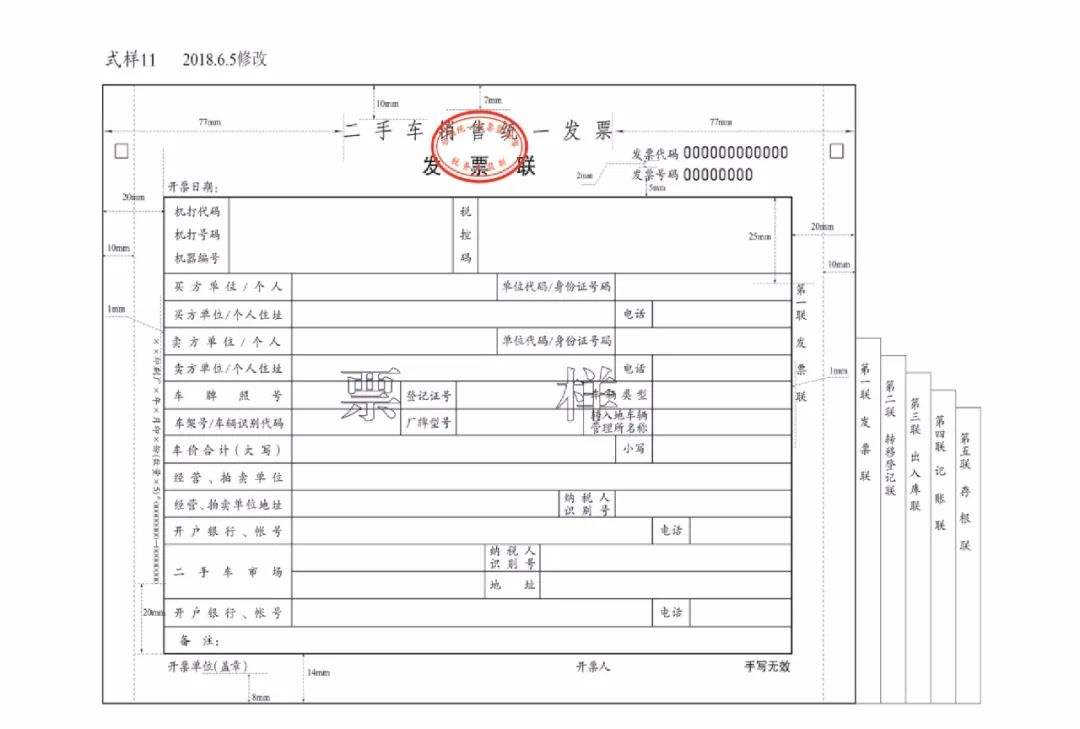

3.机动车销售统一发票

机动车销售统一发票:适用机动车销售行业

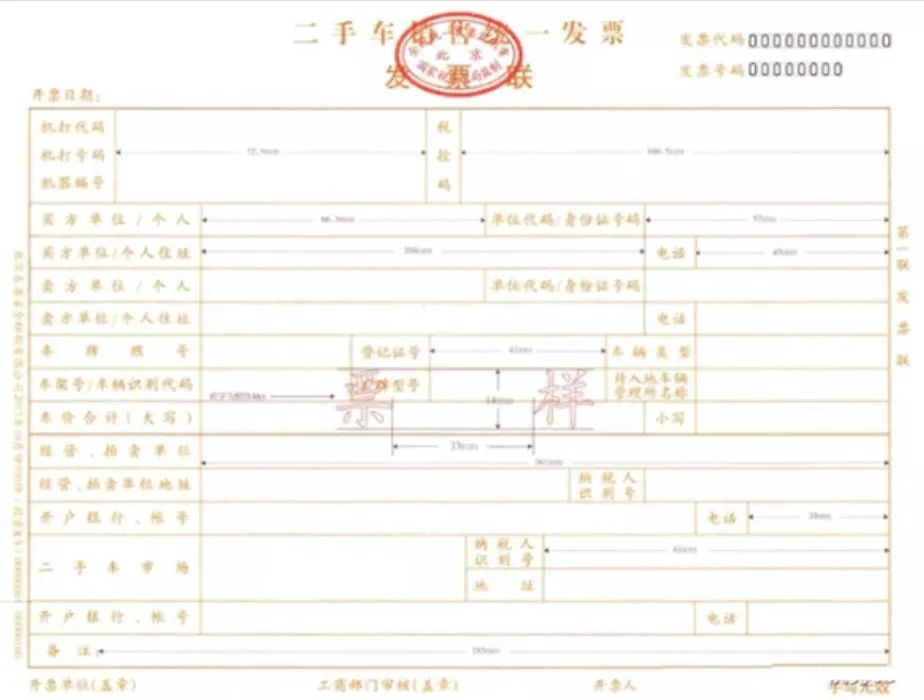

根据国家税务总局发布《关于增值税发票管理若干事项的公告》(国家税务总局2017年第45号公告)自2018年4月1日起,二手车交易市场、二手车经销企业、经纪机构和拍卖企业应当通过增值税发票管理新系统开具二手车销售统一发票。

二手车销售统一发票

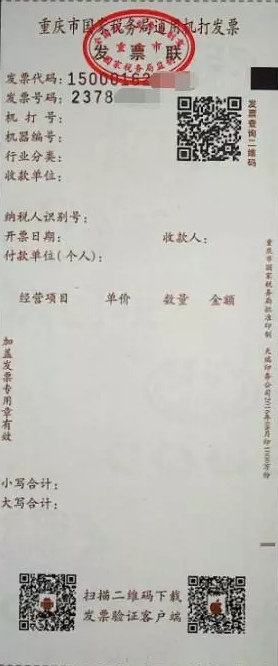

4.通用机打发票

地税通用机打发票1:已停售

地税通用机打发票2:重庆市国税局通用机打发票(76mm×177.8mm)

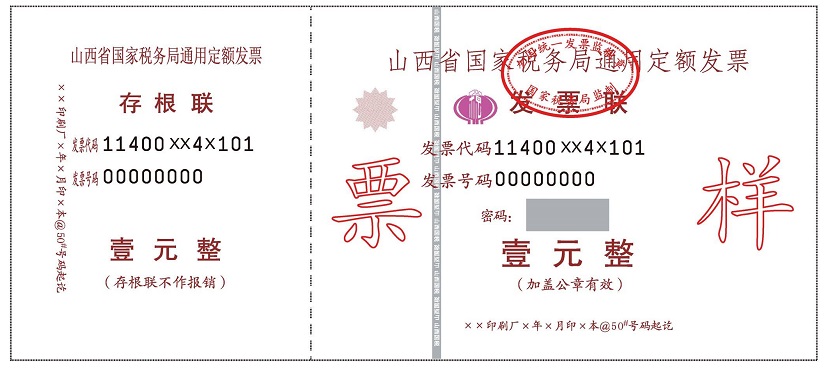

5.通用定额发票

山西国税通用定额发票票样

地税通用定额发票:已停售

二、行业发票

国家税务总局会同行业主管部门依据相应行业特殊的经营方式和业务需求制定适合行业特点的发票,通常情况下,这类发票不套印全国统一发票监制章。

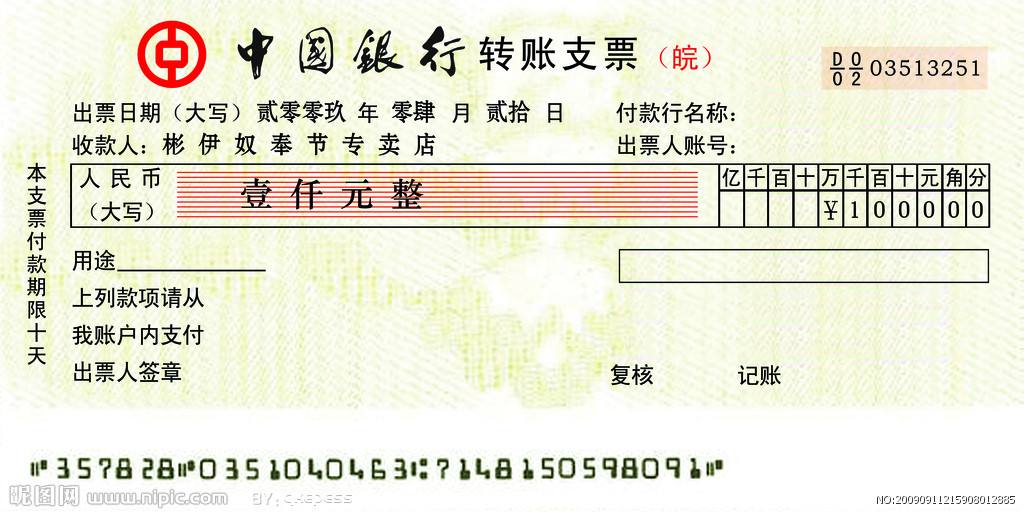

常见的行业专业发票:金融企业的存贷、汇兑、转账凭证;公路、铁路和水上运输企业的客运发票;航空运输企业提供航空运输电子客票行程单等。上述行业常规业务(如铁路货物运输)仍使用常规发票。

金融企业转账凭证

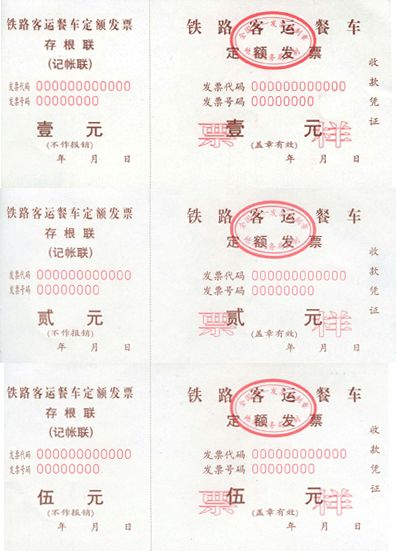

铁路票据

铁路客运餐车定额发票票样

航空运输电子客票行程单

景区门票

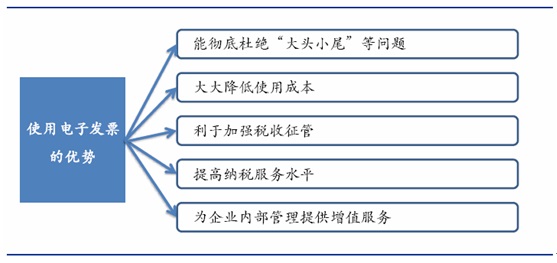

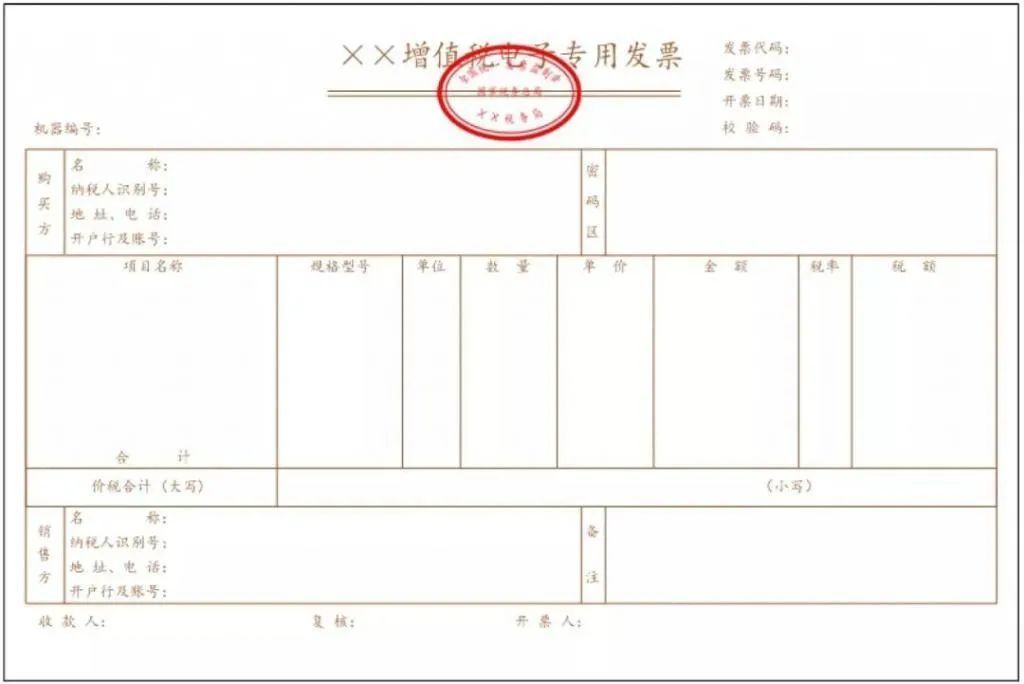

三、电子发票

电子发票是信息时代的产物,同普通发票一样,采用税务局统一发放的形式给商家使用,发票号码采用全国统一编码,采用统一防伪技术,分配给商家,在电子发票上附有电子税局的签名机制。

电子发票分为在增值税电子专用发票和增值税电子普通发票。

自2015年8月1日起,在北京、上海、浙江和深圳开展增值税电子发票试运行工作;非试点地区,2016年1月1日起使用增值税电子发票系统开具增值税电子普通发票。

自2020年12月21日起,在天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川、宁波和深圳等11个地区的新办纳税人中实行专票电子化,这些地区开出的增值税电子专用发票,全国范围内皆可接收使用。2021年1月21日起,在其余地区的新办纳税人中实行专票电子化。

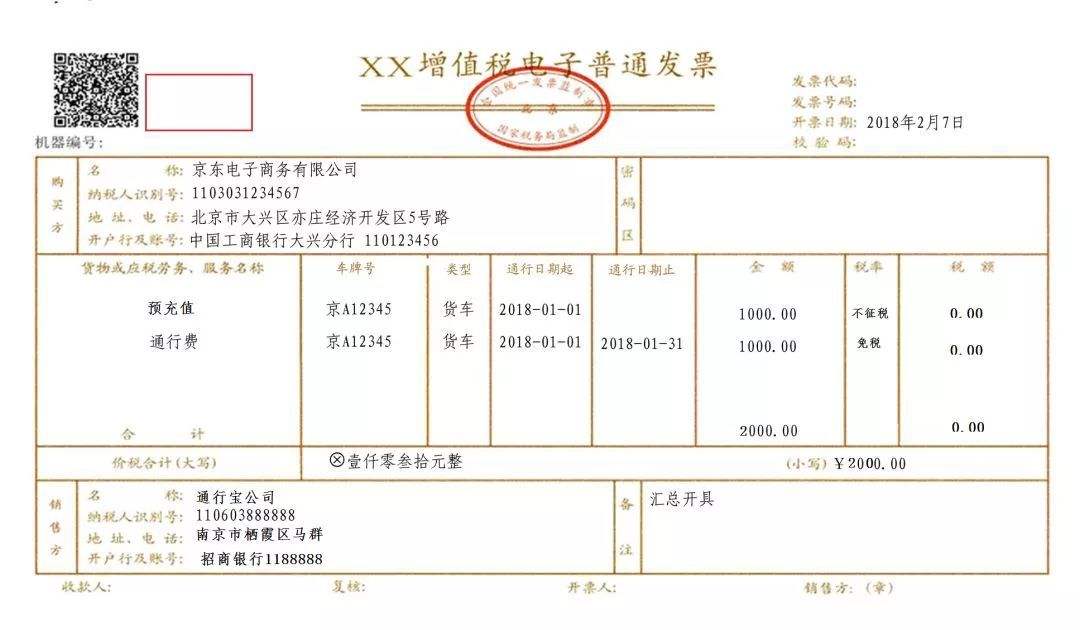

根据交通运输部、国家税务总局的统一部署,自2018年1月1日起,可通过发票服务平台网站(www.txffp.com)或“票根”APP开具通行费电子发票。

增值税电子专用发票

增值税普通发票